Por: Miguel Hernández

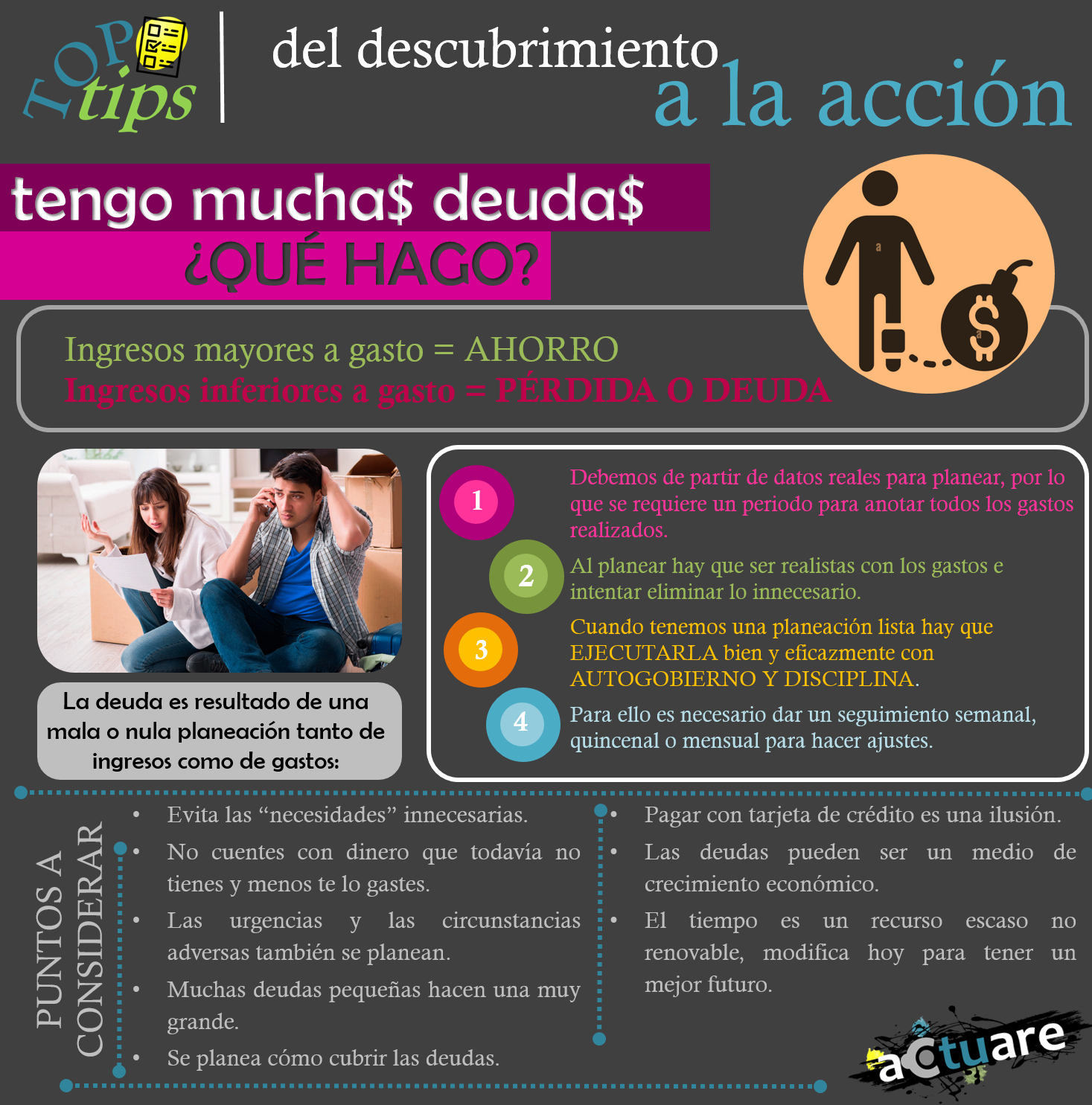

¡Quiero ahorrar! ¡Quiero estar en equilibrio! ¡No me quiero endeudar! ¡Me estoy endeudando! ¡Ya estoy endeudado! Estas expresiones pareciesen llevar ese orden, desde el quiero ahorrar hasta el ya estoy endeudado y bien lo sabemos quienes tenemos la responsabilidad de llevar la economía personal o familiar, que funciona igual que cualquier empresa o negocio. Ingresos mayores a gastos significa ahorro, ingresos inferiores a gasto significa pérdida o deuda.

El problema de una persona o familia endeudada es que ha partido de una mala o nula planeación tanto de ingresos como de gastos. Ya lo describíamos en el artículo “No sé ni a qué hora se me va el dinero ¿Qué hago?” es básica la investigación, el análisis y la planeación de mis recursos en el tiempo. Desde anotar lo que gasto por rubros hasta plasmar montos máximos por rubro para tener un gasto real, y de igual manera hasta plasmar el ingreso real.

Suponer cómo se comportarán mis ingresos y mis gastos en un mes o en un año es una suerte de adivinanza o de tino. Establecer planeaciones numéricas basadas en datos reales del pasado y del presente es fundamental para generar un presupuesto de ingresos y gastos razonable.

Es importante considerar que una buena planeación es necesaria pero no suficiente, pues puede tener una muy mala ejecución y de ahí se desprende que ante lo planeado se requiere el autogobierno y la disciplina para cumplirla cabalmente. Tampoco se trata de sufrir si hay temas que se exceden, pues mediante el análisis semanal, quincenal o mensual, podremos mover lo planeado. Claro, aquí agrego y defino dónde quito. Si cambian mis ingresos, si suben o bajan, modificaré mi planeación y ejecución de tal manera que obtenga el mayor beneficio o el menor perjuicio.

Veamos algunos puntos prácticos a considerar:

Necesidades innecesarias. El análisis de ingresos y gastos nos confrontará y hará que hagamos una valoración de los bienes que adquirimos quedando en último lugar los superfluos y menos necesarios y de los cuales podríamos prescindir.

No cuentes con dinero que todavía no tienes y menos te lo gastes. El pronóstico de ingresos debe ser lo más exacto y real posible. Los sueños y quimeras de recibir mucho más dinero deben confrontarse con la realidad; aún ante promesas de aumentos de sueldo, de cierres de negocio e incluso cheques en la mano (que pueden ser rebotados por falta de fondos); y hasta la esperanza de sacarse la lotería; no lo debemos considerar y menos gastar hasta su realización; “dinero contante y sonante”.

Las urgencias y las circunstancias adversas también se planean. En un presupuesto adecuado debemos destinar un % de los ingresos para los casos de accidentes o circunstancias que requieren de un gasto inmediato. Algunos prefieren pagar algún tipo de seguro, pero no incluye todas las circunstancias posibles; por ello, generar un fondo de contingencias es lo adecuado para evitar endeudamientos.

Muchas deudas pequeñas hacen una muy grande. Existe un efecto de bloqueo de la realidad, ya que algunas veces ni siquiera nos damos cuenta de que generamos muchas pequeñas deudas. En nuestra mente consideramos que debemos poco y lo seguimos haciendo, pero al realizar nuestro análisis nos damos cuenta de que en la suma de todas mis pequeñas deudas hay una gran cantidad por pagar.

Se planea cómo cubrir las deudas. Un rubro que debemos considerar en nuestro presupuesto es el de deudas por pagar con los montos adecuados para finiquitar dichas deudas en el menor tiempo posible y así recuperar nuestra capacidad real de gasto.

La ilusión de pagar con tarjeta de crédito. Trampa mortal es el decir “pagué con la tarjeta de crédito”, ya que no se pagó nada, más bien se adquirió una deuda y el efecto es similar al de adquirir muchas pequeñas deudas pues con el paso del tiempo, la facilidad de hacerlo genera una gran deuda. El mejor negocio de los bancos es que pagues el mínimo, pues con ello te cobrará intereses, ganancias para el banco y una gran deuda para ti.

Las deudas pueden ser un medio de crecimiento económico. En efecto, una deuda planeada con una estructura de pago real y posible puede ser un impulso para adquirir un bien como un auto, mobiliario, una casa, mantenimientos mayores, etc. Lo importante de este tipo de deudas es considerar indicadores económicos relevantes en cada caso, como la tasa de interés, la inflación, condiciones de la contratación de deuda; o préstamos, plazos y montos; y la confianza en la institución con quien se cierra la compra.

El tiempo es un recurso escaso no renovable. Lo que no hice ya pasó, las oportunidades que dejé pasar las perdí, los errores financieros que cometí me endeudan hoy. Es decir, ya no hay remedio excepto obtener los aprendizajes necesarios del pasado para que hoy no me vuelvan a suceder y saber subsanar dichos errores.